¿Mercado bajista según la ortodoxia y los cánones?

por Ismael de la Cruz •Hace 5 años

•Hace 5 años

5.00

5.00Los cánones y la más pura ortodoxia tiene a establecer que cuando un mercado cae un -20% se puede afirmar oficialmente que ha entrado en una espiral bajista. Hablemos un poco sobre ello y más asuntos.

En Estados Unidos, la producción industrial aumentó un 0,6% en el mes de noviembre, lo que supone la ganancia más fuerte en tres meses, en comparación con los 12 meses anteriores (la producción creció un 3,9%). Pero en cambio, la producción manufacturera fue débil por segundo mes consecutivo y hubo una revisión a la baja en el mes anterior (una caída de 0,1% desde una ganancia anterior de 0,3%. Se podría afirmar que en USA confluyen dos economías: los sectores orientados al consumidor lo están haciendo muy bien gracias a los recortes de impuestos, mientras que el sector industrial está teniendo dificultades.

Fuente: Reuters

El índice S&P 500 llegó a su punto más bajo en 14 meses debido a las preocupaciones sobre la desaceleración del crecimiento económico. Por su parte, el índice Russell 2000 (compuesto por compañías de pequeña capitalización) confirmó un mercado bajista habiendo caído más de un 20% desde su máximo del 31 de agosto). Casi 2.000 acciones en la Bolsa de Valores de Nueva York y Nasdaq alcanzaron mínimos de 52 semanas, la mayor cantidad en casi tres años y solo 40 alcanzaron nuevos máximos.

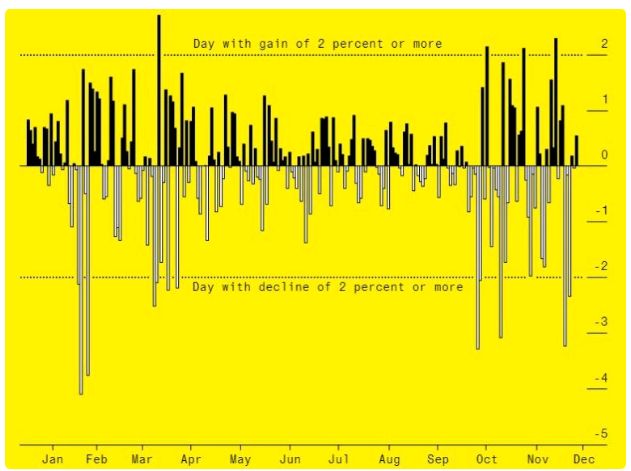

En el siguiente gráfico pueden ver los días de este año que el S&P500 ha caído un -2% ó más, así como los días que ha subido un +2% o más.

Fuente: The Wall Street Journal

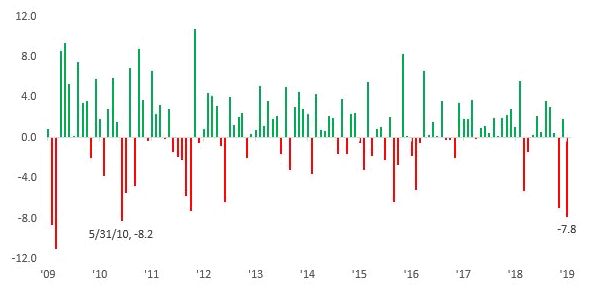

El S&P 500 ha bajado un 7,8% en el mes de diciembre. De terminar así el año, sería el peor mes de diciembre desde el año 2010. Por su parte, el Dow Jones caería aproximadamente un 7%, que sería el peor comportamiento en un mes de diciembre desde el año 1931, cuando cayó un 17%.

Fuente: Bespoke

La última sacudida vino por parte de la empresa de logística y entrega FedEx, considerada un referente para la economía mundial, que recortó su pronóstico para el 2019, y a ello sumemos a Japón que se confirmó que el crecimiento de sus exportaciones se desaceleró en noviembre, sin olvidar la desaceleración económica de China y los débiles datos macro de la zona euro. El MSCI se mantiene cerca de los mínimos de 19 meses y ha caído un 6% desde el comienzo de diciembre, señal de que las ganancias de las compañías en todo el mundo se están recortando.

Las previsiones para 2019 son diversas. Morgan Stanley sitúa al S&P 500 en los 2.750 puntos y espera que el indicador se mueva en un rango de entre los 2.400 y 3.000 puntos. Desde su punto de vista, el beneficio por acción será de 171 dólares. Bank of America tiene un objetivo para el indicador de 2.900 puntos y un beneficio por acción que se sitúa en los 170 dólares. Entre los más optimistas están Goldman Sachs y Citigroup, que colocan al S&P 500 en los 3.000 y 3.100 puntos, respectivamente, el próximo año. Credit Suisse supera estas estimaciones, proyectando incluso los 3.350 puntos.

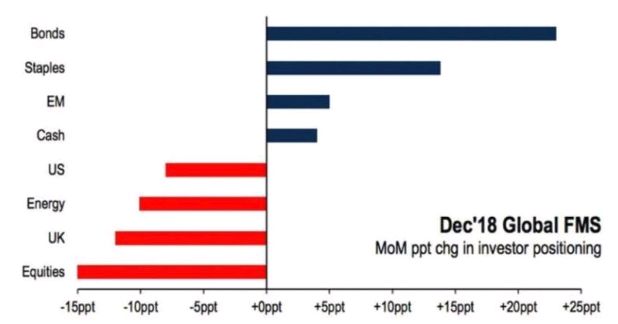

En la encuesta de Bank of America Merrill Lynch se observa una cantidad récord de entrada de dinero en bonos durante la semana pasada y esto se produjo a expensas de las acciones, que registraron una retirada masiva de dinero. Esta encuesta fue realizada a 243 gestores de fondos de inversión que supervisan casi 700 mil millones de dólares y aporta también el dato de que las asignaciones de bonos aumentaron en 23 puntos porcentuales, mientras que los inversores redujeron la tenencia en acciones en 15 puntos porcentuales durante el mismo período. Además, los inversores tienen la perspectiva más pesimista sobre la economía mundial desde la crisis financiera del 2008.

Fuente: Bank of America Merrill Lynch

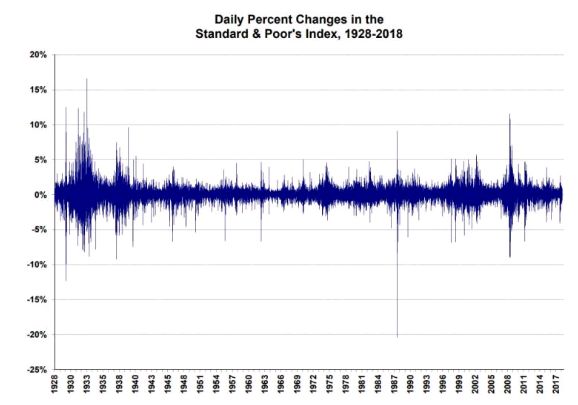

En éste gráfico pueden ver la evolución de la volatilidad del SP&500 de 1928 a 2018 (90 años).

Fuente: G. William Schwert

La Reserva Federal hizo caso omiso de Trump y subió los tipos de interes, aunque es cierto que de cara al 2019 rebaja sus pretensiones de subidas de tres a dos, lejos de las cuatro esperadas por Goldman Sachs Group, JPMorgan y Deutsche Bank. Ahora la pregunta es si el mensaje de Powell de que la economía de los Estados Unidos debería ser lo suficientemente fuerte como para valerse por sí mismo sin la ayuda adicional de la Reserva Federal será el catalizador que haga que las acciones caigan. Y es que el S&P500 SPX bajó un 1,54% ayer, lo que lo colocó un 14,5% por debajo de su máximo histórico del 20 de septiembre, cada vez más cerca del descenso del 20% que la ortodoxia marca como mercado bajista. Mientras, el Nasdaq cae un 18,2% desde los máximos de agosto.

Pero no sólo fue el turno de la FED, también el Banco de Japón y el de Suecia. El primero dejó sin cambios su política monetaria en su última reunión del año ante los crecientes riesgos de la inflación, que después de cinco años y muchas compras de activos, se mantiene solo hasta la mitad de la meta del BOJ, ya que el crecimiento de los salarios sigue siendo obstinadamente lento. El segundo decidió elevar en 25 puntos básicos los tipos de interés que se sitúan en el -0,25%, lo que representa la primera subida del precio del dinero desde julio de 2011, y no se espera otra subida al menos hasta la segunda mitad de 2019.

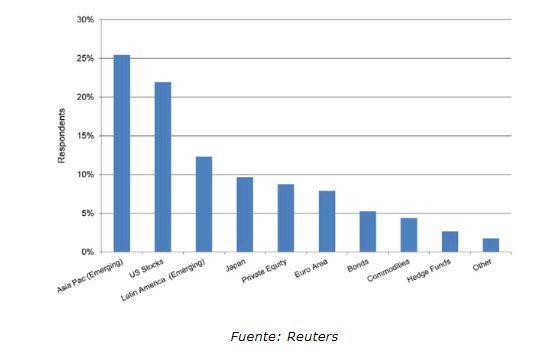

En principio, las acciones asiáticas pueden ser un mercado interesante para el próximo año, según los inversores institucionales encuestados por Citigroup. Las acciones de Estados Unidos irían en segundo lugar, ocupando el tercer puesto las acciones latinoamericanas. El sector de la salud es el grupo preferido, seguido de las finanzas. Por su parte, los bienes de consumo fueron los que menos gustaron.