Radiografía de un previsible escenario

por Ismael de la Cruz •Hace 5 años

•Hace 5 años

5.00

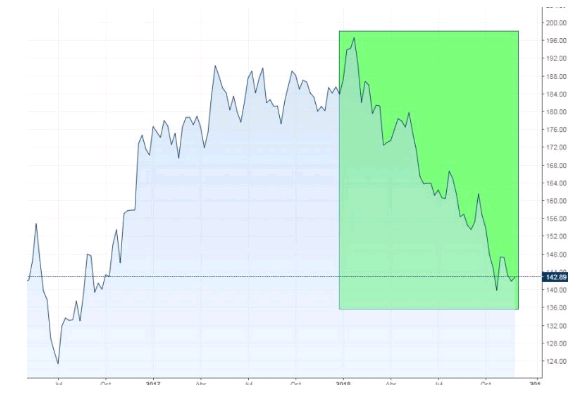

5.00Las acciones mundiales probaron mínimos a finales de octubre y se eliminaron millones de dólares de valor de mercado, impulsados por una guerra comercial liderada por los Estados Unidos y una Reserva Federal hawkish. La encuesta en Wall Street entre un amplio número de fondos de inversión dictamina que la reciente venta turbulenta de acciones se ha terminado más o menos, pero en su mayoría dijeron que el 2018 terminaría con la mayoría de los mercados listos para terminar en rojo. Más del 40% dijeron que la carrera alcista actual en las acciones globales tiene más de un año por delante. Alrededor del 25 por ciento espera que termine dentro de un año. Pero casi un tercio de los encuestados dijo que el mercado alcista ya ha terminado.

Si bien es cierto que la volatilidad se mantendrá elevada (ya hemos visto dos correcciones del 10% este año), no creo que un verdadero mercado bajista comience hasta que estemos en una recesión, o en todo caso comenzándola. Partiendo de la base de que seguramente en Estados Unidos no se produzca durante los próximos 12 meses, se podría aventurar que podríamos ver un mercado bajista que comience a aparecer hacia finales del próximo año.

Así pues, la desaceleración del crecimiento económico, los riesgos políticos y las preocupaciones sobre las políticas proteccionistas de Washington serán las preocupaciones de los mercados bursátiles europeos en 2019. Respecto a las bolsas de América Latina subirán en 2019 lideradas por el índice bursátil brasileño Bovespa, que podría ganar más del 25%.

El sector bancario de la eurozona sigue de capa caída cayendo en lo que va de año un -25% siendo el sector más bajista de la región. Y es que el mercado daba por seguro una primera subida de tipos de interés en diciembre de 2019, pero pesa mucho el temor a que la ralentización global haga que el BCE pueda verse obligado a mantener las tasas de interés en mínimos históricos durante más tiempo debido a los obstáculos económicos.

Se observa que los inversores aumentaron las asignaciones de efectivo a refugios en el mes de noviembre a los niveles más altos en casi dos años, al tiempo que reducían la exposición a la renta variable, especialmente en los Estados Unidos. Concretamente, los administradores de fondos de todo el mundo redujeron su exposición a las acciones al 47,7% desde el 47,9% en octubre, según la encuesta mensual de 47 gestores de activos realizada por Reuters del 15 al 29 de noviembre. Por su parte, los niveles de efectivo o liquidez , un indicador clave de la precaución de los inversores, se elevaron a un máximo de 20 meses (5,6%).

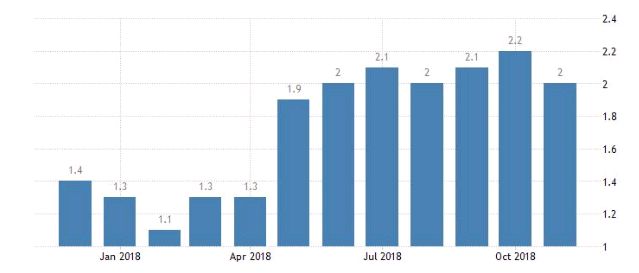

Los datos han confirmado que el crecimiento económico en USA se desaceleró en el tercer trimestre y se moderará aún más a principios del cuarto trimestre. Mientras tanto, los números de la zona euro mostraron que la economía creció a su ritmo más lento en cuatro años en el tercer trimestre. La tasa interanual de inflación de la eurozona se ha situado en noviembre en el 2%, dos décimas por debajo del dato de octubre, como consecuencia principalmente de la moderación de la subida de precios de la energía y de los alimentos frescos. Y todo ello justo cuando el Banco Central Europeo está dispuesto a reducir el estímulo monetario y emitir nuevos pronósticos macroeconómicos. Por su parte, el sentimiento económico en la región se debilitó por décimo primer mes consecutivo en noviembre.

Los inversores han cuestionado si las diversas turbulencias (Brexit, Italia) podrían forzar un replanteamiento en el retiro del estímulo, o justificar otras medidas de apoyo, como una nueva ronda de préstamos a largo plazo. Pero Draghi mantiene su punto de vista de que parte de la debilidad es temporal. Los gestores de fondos estaban indecisos sobre si el BCE se vería obligado a dejar de lado sus ambiciones para elevar las tasas de interés el próximo año. Alrededor del 55% no esperan un aumento en 2019, mientras que el 45% esperan subidas de tipos.

De cara al 2019, la mayoría de fondos prevén que las acciones de los mercados emergentes podrían recuperarse. El sector fue golpeado en 2018, debido al aumento de las tasas de interés y las crisis en Turquía y Argentina. El índice de la bolsa de valores emergentes ha caído más del 14 por ciento desde principios de año.

El sentimiento de los inversores está actualmente de la siguiente maneras:

Alcistas: 33,9% (+8,6% frente a la pasada semana).

Bajistas: 39,5% (-7,7% frente a la pasada semana).

Neutros: 26,6% (-1% frente a la pasada semana).

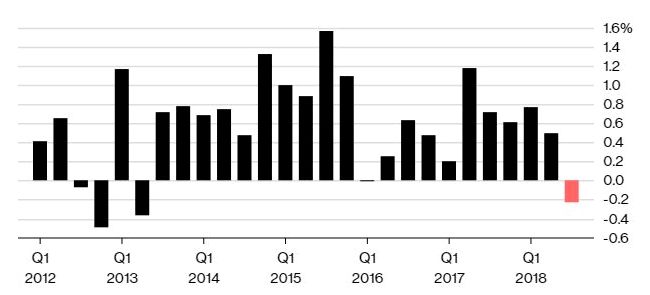

La economía suiza se contrajo (0,2%) inesperadamente en el tercer trimestre, empañada por una caída en las exportaciones y la débil demanda interna. Después de registrar previamente seis trimestres consecutivos de expansión, se esperaba que Suiza registrara su mejor crecimiento en años gracias a una mayor demanda mundial y al debilitamiento del franco frente al euro. Así pues, Suiza está siguiendo la senda de la recesión económica que se observa al mismo tiempo en otros países europeos, particularmente en Alemania. El pronóstico más reciente del Banco Nacional de Suiza, en septiembre, fue de un crecimiento de entre 2.5% y 3% este año. Sin embargo, los indicadores recientes han sugerido que el impulso se desacelerará. El Banco sigue centrado en la fortaleza del franco y no muestra signos de alejarse de las tasas de interés negativas o de sus amenazas de intervención.

La economía de Suecia también se ha contraído por una desaceleración de la demanda interna. Hay dudas sobre los planes del Riksbank para aumentar los costes de los préstamos el próximo mes. La contracción trimestral es la primera del país desde 2013, aunque las exportaciones en general tuvieron una contribución positiva (fueron las exportaciones de servicios las que tuvieron un buen desempeño, mientras que las exportaciones de bienes disminuyeron inesperadamente).

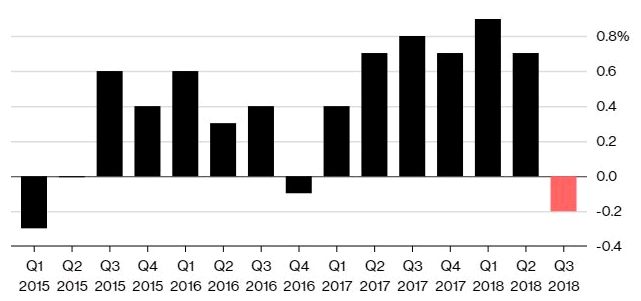

En Alemania, la producción se redujo en el tercer trimestre por primera vez desde 2015, ya que la industria del automóvil se vio afectada por nuevas pruebas de emisiones. Si bien esto lastró a toda la eurozona, está por ver si es un hecho temporal o no.