El mercado de fusiones y adquisiciones como indicador económico

por Masquetrading •Hace 5 años

•Hace 5 años

5.00

5.00Este artículo hace una reflexión sobre el tema de las fusiones y adquisiciones, Mergers and Acquisitions – M&A, explica cómo el mercado ha evolucionado a lo largo de los diversos ciclos de mercado y, lo más interesante, cómo puede ser utilizado como indicador económico.

El tema de las fusiones y adquisiciones de empresas asume gran relevancia en la vida de las empresas por su elevada complejidad, siendo objeto de variadísimos estudios académicos. Esto puede suceder por varios motivos, en particular, la necesidad de una empresa para adaptarse a nuevos desafíos, como por ejemplo la evolución tecnológica, un posible cambio de legislación o política fiscal, o de la ambición de la sociedad y de sus accionistas en crecer.

¿Por qué esta información puede ser relevante?

En 2008, Dittmar y Dittmar estudiaron el mercado de las fusiones y adquisiciones en Estados Unidos y pudieron concluir que éste tiene una relación directa con el crecimiento económico, más precisamente, la variación del PIB del país. Además, en 2012, Makaew escribe el artículo Waves of International Mergers and Acquisitions y, concluye, no sólo que las fusiones y adquisiciones están altamente correlacionadas con los ciclos económicos, sino también que éstas se producen por olas.

Las olas del mercado de fusiones y adquisiciones

En un estudio de 2014, Camaya Partners identifica seis olas y contextualiza cada una, resumido de la siguiente forma:

La primera ola transcurrió entre 1890 y 1905 y fue conocida como la de las fusiones horizontales, es decir, cuando una empresa adquiere otra del mismo ramo de actividad, competidor, con el objetivo de construir un monopolio. La segunda ola, entre 1926 y 1929, fue caracterizada por las integraciones verticales, es decir, por la unión del proveedor y del cliente, con el objetivo de controlar toda la cadena de valor. Entre 1965 y 1969 surge la tercera ola, conocida por las fusiones de conglomerados y por la adquisición de empresas de grandes dimensiones por empresas de menor tamaño. De 1981 a 1989, surgió un nuevo paradigma y la 4ª ola, el de las fusiones hostiles, proceso de adquisición de empresas sin llegar a acuerdo con el consejo de administración de la empresa objetivo. La 5ª oleada transcurrió entre 1992 y 2000 y se produjo por la necesidad estratégica de las empresas norteamericanas en expandirse a Europa y Asia, originando la adquisición de empresas extranjeras. La 6ª oleada de 2001 a 2008 fue impulsada por el estímulo a la economía de la Fed, con tipos de interés bajos y facilidad de crédito, culminando en la crisis de subprime.

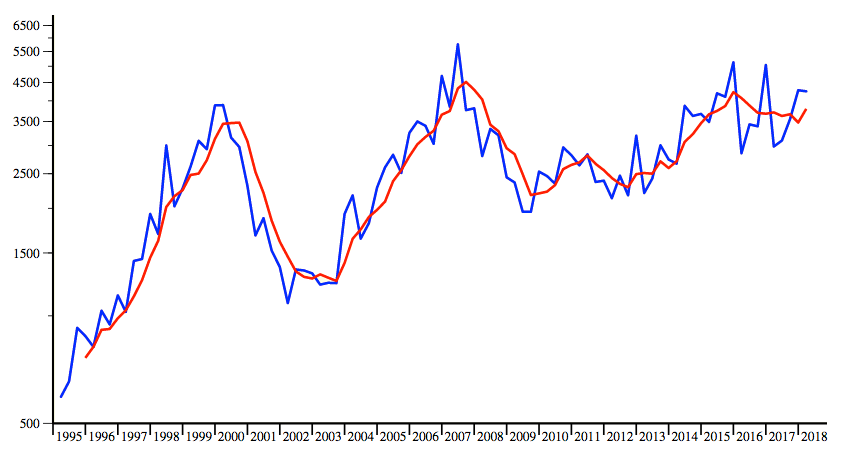

La siguiente imagen muestra la evolución de los gastos en M&A a lo largo de los últimos años, pudiendo ser identificada la 5ª y 6ª ola.

En resumen, la decisión de una fusión o adquisición comienza siempre con un estudio de mercado muy riguroso. Una decisión de este tipo no avanza cuando se prevé que el mercado va a contraerse, por lo que funciona tan bien como pronosticador del mercado. El actual momento nos muestra que, tras una cierta falta de confianza, el valor total parece retomar lo que comenzó en 2014, un impulso al alza. Sin embargo, la percepción de las empresas en tiempos de prosperidad económica está siendo cuestionada desde finales de 2015, no estando asegurado, por ahora, el inicio de la 7ª ola.

Abel Trindade

(Equipo Masquetrading)