Mucho ojito que pueden venir nubarrones

por Ismael de la Cruz •Hace 6 años

•Hace 6 años

5.00

5.00¿Por qué los mercados no reaccionan a los buenos resultados empresariales? ¿Se cumplirá este año la máxima de “vende tus acciones en mayo y márchate”? Ojito porque hay un tema que me preocupa bastante y pueden venir nubarrones.

Se suponía que la temporada de resultados de las compañías norteamericanas despejarían las dudas e incertidumbres de los inversores tras las caídas de los mercados en febrero y marzo, pero de momento no están teniendo el efecto deseado. Esto se debe a cuatro razones:

– De momento apenas 80 compañías han presentado cuentas, alrededor del 15% de las compañías del S&P 500 han reportado ganancias en el primer trimestre y aunque la mayoría han sido mejor que las previsiones, aún es un número pequeño de empresas.

– Es curioso pero miren cómo está actuando el efecto descuento del mercado: las acciones de las compañías que superaron las previsiones de resultados subieron un 0,1% de promedio, en cambio, las acciones de las compañías que decepcionaron cayeron un 1,7%. Por tanto, el mercado está castigando tres veces más a las compañías que decepcionan que a las compañías que dan una alegría. Es lo que tiene el efecto descuento, que cuando se verifica apenas tiene efecto, pero como decepcione hay castigo a la vista.

Por cierto, cuidadito esta semana porque las compañías que representan el 41% de la capitalización del S&P 500 presentan resultados esta semana y muchos de ellos son fabricantes de tecnología, un sector de los peores este año en cuanto a comportamiento bursátil.

– Los inversores vuelven a mirar con temor el rendimiento del Tesoro USA a 10 años, ya que se acerca otra vez a la temida zona del 3% y ya saben lo que sucedió la última vez, fuertes caídas en febrero de las Bolsas.

– La fuerte subida de los precios de materias y metales reavivan los temores inflacionistas, hecho que llevaría a la FED a subir con alegría los tipos de interés.

Habrán escuchado eso de “sell in may and go away”, que se traduce al castellano como “vende tus acciones en mayo y márchate”. Pero puede haber algo de verdad en el dicho, fuera de los Estados Unidos al menos.

Una mirada a 30 años atrás en una variedad de activos y geografías muestra que, si bien las acciones estadounidenses tienden a mostrar rendimientos positivos durante el período de mayo a mediados de septiembre, las de Asia y Europa no.

El retorno promedio de 30 años del índice MSCI Asia Pacific del 1 de mayo al 15 de septiembre, fue negativo en un -1,2%, el Stoxx 600 europeo un -1%, el FTSE 100 británico un -0,4%. Por el contrario, el S&P 500 estadounidense obtuvo un +1,2%, la ganancia promedio para los bonos del Tesoro de USA fue +2,8% y el oro también mostró un rendimiento positivo, un aumento del +0,6%.

Por el momento, la encuesta de opinión y sentimiento (semanal) AAII arroja cosas interesantes. En la semana pasada el porcentaje de inversores alcistas había caído hasta el 26%, que era el nivel más bajo desde agosto pasado. Bueno, en el sentimiento de la encuesta de esta semana repuntó hasta un 37,8% siendo el mayor aumento de una semana desde septiembre pasado. También hay que añadir que este tipo de cambio de sentimiento basado únicamente en los movimientos diarios del mercado no es particularmente saludable. Por su parte, el sentimiento bajista se desplomó, cayendo del 42,75% al 29,22%.

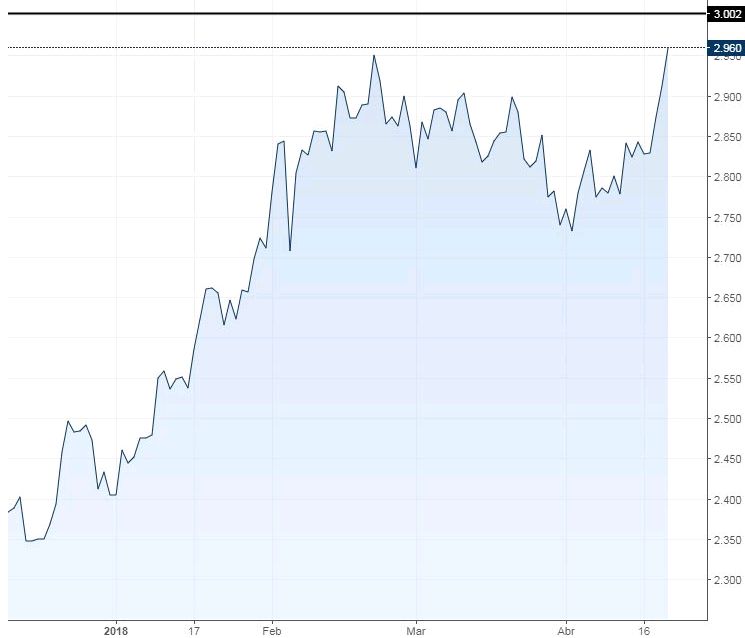

Pero sin querer meterles miedo en el cuerpo, les diré que mucho ojito con el bono USA a 10 años. Antes lo he mencionado de pasada, pero ahora les explico más en detalle el por qué puede ser un nubarrón interesante y a vigilar. Sí, alcanzó un nuevo máximo de este año justo por encima del 2,96% el viernes, su nivel más alto desde enero del 2014. En teoría, no sería de extrañar que llegue al 3% rápidamente, aunque se topará con resistencias en torno al 3,05%. Y es que los rendimientos están aumentando a medida que el Tesoro aumenta las ventas de deuda para financiar los crecientes déficits gubernamentales y mientras la Reserva Federal recorta su cartera de bonos.

Es decir, los rendimientos están subiendo porque:

La Fed está aumentando su tasa de préstamos a corto plazo a medida que la economía de USA se fortalece.

Los aumentos de las tasas de interés el año pasado hicieron subir los rendimientos de los bonos del Tesoro a 2 y 5 años, pero también afectaron a los rendimientos a 10 años ya que se esperan más aumentos este año.

La inflación está mostrando signos de recuperación, lo que erosiona el valor de los pagos fijos de los bonos y lleva a los inversores a exigir mayores rendimientos.

Pero, ¿por qué el 3% es una zona clave? Miren, desde el año 2011 únicamente fue alcanzado dos veces (en 2013 y principios de 2014), antes de que un mercado de bonos alcistas impulsara los rendimientos a mínimos históricos. Como verán, no es una zona cualquiera, precisamente.

¿Y por qué es importante? Pues porque el rendimiento del Tesoro a 10 años es un punto de referencia mundial para los costes de endeudamiento. Las compañías tendrán que pagar más para emitir deuda, al igual que los gobiernos estatales y locales que podrían poner en peligro las inversiones en infraestructura pública. Además, las tasas hipotecarias se incrementarán, igual que los préstamos para vehículos o para la universidad.

A lo largo de la semana, en los boletines bursátiles diarios iré ampliando todo ésto y explicando cosas que creo que son de máximo interés, porque nos adentramos en una fase importante para los mercados.