¿Podemos ver otro Mini-Crash mañana miércoles?

por Masquetrading •Hace 6 años

•Hace 6 años

3.00

3.00La respuesta es sí, podemos. Pero antes de decir lo que podría provocar un mini-crash el miércoles, voy a tratar de explicar lo que pasó el día 2 de febrero tras la presentación de los resultados de empleo en los Estados Unidos y la influencia que tuvo en los mercados financieros. Será necesario estudiar la relación entre la tasa de desempleo y las perspectivas de crecimiento de los beneficios de las empresas. Tal relación no es directa. Debemos primero analizar la relación entre tasa de desempleo e inflación, dada por la curva de Phillips, y consecuentemente con los tipos de interés.

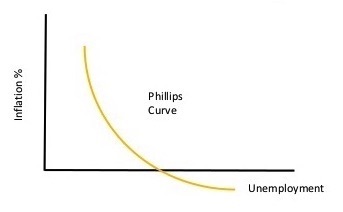

Alban Phillips, economista inglés, publicó en 1958 un artículo donde defendía la existencia de una relación inversa entre la tasa de variación de los salarios nominales y la tasa de desempleo. En principio Phillips no desarrolló ninguna explicación para la inflación, dejando ese esclarecimiento a Samuelson y Solow en 1960. Según éstos, existe una relación, trade-off, en el corto plazo entre la tasa de inflación y la tasa de desempleo. Mediante la política económica del momento, los bancos centrales, intentan encontrar un equilibrio entre los valores del desempleo y los de la inflación. Como nos muestra la imagen, saben que se optaban por una tasa de desempleo más baja (alta) la tasa de inflación aumenta (disminuye). Lo que vimos el pasado 2 de febrero fue la creación de 200.000 nuevos puestos de trabajo, pero sobre todo, un aumento del 2,9% no previsto en el pago por hora de trabajo. Recordemos que los Estados Unidos tienen, en este momento, la menor tasa de desempleo de los últimos 17 años, el 4,1%, encontrándose muy cerca del pleno empleo. Como ya sabemos, una disminución del desempleo y el aumento de la riqueza provoca, a corto plazo, un aumento de la tasa de inflación. Y cuando hay indicios de inflación tocan todas las alarmas.

Es notorio que la inflación tiene un poder erosivo del valor de la moneda, al punto de que los bancos centrales tienen como objetivo numero uno y único su control. Creen que una tasa de inflación estable y baja, del orden del 2%, es la mejor forma de promover el pleno empleo y el crecimiento económico a largo plazo. Para alcanzar sus objetivos utilizan determinados mecanismos de transmisión monetaria, es decir, instrumentos que permiten que sus decisiones tengan efectos en la economía real. El instrumento principal y más utilizado es la fijación de los tipos de interés. Es a través del control que tienen en las tasas de interés que logran controlar la tasa de inflación. Saben que un aumento de los tipos de interés fomenta el ahorro y disminuye el consumo y, así, detienen la subida de la inflación.

Y es ese temor que el mercado accionista tiene, el aumento de los tipos de interés. El aumento de los tipos de interés presupone un deterioro de la situación financiera de las empresas, ya que las empresas, en general, tienen niveles de endeudamiento elevados. En un estudio de 1995, Bernanke y Gertler, concluyeron que el aumento de los intereses provoca una disminución, a corto plazo, del 40% de los beneficios de las empresas norteamericanas.

Para concluir esta primera parte, los buenos resultados de empleo estimulan la inflación, hasta ahora adormecida, pudiendo haber necesidad de subida de los tipos de interés. La necesidad de subir los tipos de interés provocará una desaceleración de la economía, por la disminución de los beneficios de las empresas, y de ahí la disminución de la cotización de los títulos.

¿Qué puede hacer que volvamos a ver un mini-crash mañana miércoles?

Para ser muy directo, los resultados en la inflación. Para el miércoles, por las 14.30 en España, está marcada la presentación de los resultados de la inflación del mes de enero en Estados Unidos. Y como ahora estamos al corriente de la importancia y de las consecuencias de los resultados de la inflación, sabemos que éste puede ser un momento importante.

La información que tenemos, en este momento, es que el mercado está descontando un resultado para el Índice de Precios al Consumidor (IPC) del 0,2%. Entonces, si el resultado sale encima de este valor debemos contar con consecuencias similares a lo que ocurrió el 2 de febrero.

Estaremos atentos.

Abel Trindade

(Equipo Másquetrading)