Hedging y la importancia de la cobertura del riesgo cambiario

por Masquetrading •Hace 6 años

•Hace 6 años

5.00

5.00Este es un tema de extrema importancia para los inversores, principalmente para aquellos que tienen poca experiencia y están dando los primeros pasos. El hedge, o cobertura, es un procedimiento que pretende la protección de las variaciones de precio, tanto ganancias y pérdidas potenciales, de un determinado activo.

¿Por qué la cobertura es tan importante para los inversores?

Los inversores europeos, normalmente, crean una cartera de activos en US Dólares, para operar en futuros o comprar acciones de empresas norteamericanas, y así que se transfiere el capital a esa cartera, su valor está sujeto al comportamiento del EUR / USD.

Este "detalle" ha sido un problema para los europeos, en la medida en que el Euro tuvo una valorización del 14,71% en el año 2017, continuando valorando este inicio de año, llegando la semana pasada, muy cerca del 1,25. Atención: decir que el euro valoró el 14,71% frente al dólar, no es lo mismo que decir que el dólar desvalorizó el 14,71%.

Tal situación será de más fácil comprensión con un ejemplo muy simple.

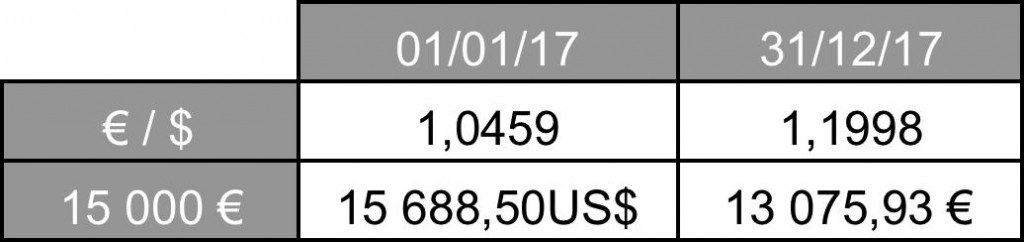

El inversor X, después de tener su cartera de valores abierta, en USD, envió el 1 de enero de 2017, 15.000 €. Durante el año, consideró más prudente no hacer ninguna inversión. En el último día del año decide trasladar de todo el valor de su cartera a la cuenta de origen, en España. ¿Qué acaba de suceder a este inversor?

En primer lugar, decir que este inversor no se ha dado cuenta contra una variación de la tasa de cambio € / $, y como en el año 2017 el euro se ha valorado, veamos el valor de su cartera.

La tasa de cambio de €/$ a 1 de enero de 2017 se situaba en los 1,0459 y cerró el año, 31 de diciembre de 2017, en los 1,1998. El inversor X, que trasladó a 1 de enero €15.000 a su cuenta en USD, se quedó con $15.688,50. Al final del año, esos mismos $15.688,50 valían apenas €13.075,93. Desde simple ejercicio concluimos que, sin tener en cuenta más o menos ganancias, quien no hizo la cobertura durante el año 2017 vio su cartera desvalorizarse en el 12,83%.

¿Cómo resolver el problema?

Hay varios tipos de inversiones que pueden resolver este problema. Algunos son de más difícil comprensión, como es el caso de las opciones, otros de fácil comprensión, como es el caso de la compra de un ETF, exchange-traded fund. Un ETF es un fondo que pretende replicar la variación del precio de un activo o conjunto de activos. Existen ETF de obligaciones, de índices, de materias primas, de monedas, entre otros, habiendo incluso la posibilidad de elegir ETF apalancados, leverage. Los apalancados significan que el precio del ETF tendrá el rendimiento igual al activo subyacente, multiplicando por un factor de apalancamiento.

Imaginemos que el EUR/USD en un determinado día valora el 0,5%. Un ETF que replique el EUR/USD sin apalancamiento, o con factor 1, va a tener un rendimiento del 0,5%, otro con apalancamiento con factor 2, valorará 1% y uno con factor 3, apreciará el 1,5%. Para nuestro ejemplo, EUR/USD, entre varios posibles, escogí 3 ETF's (FXE, ULE, y LEU3:L).

Nota: En este ejemplo no se pretende publicitar ningún ETF ni influir en inversiones futuras. Se realizará un análisis con datos históricos, quedando al criterio del lector la toma de decisión.

El ETF con el símbolo FXE no es apalancado, a principios de 2017 valía $100,93 y al final del año $115,61, presentando una valorización del 14,54%. El ULE y el LEU3:L son ETF apalancados con factor 2 y 3, y presentaron una rentabilidad del 24,45% y del 39,73%, respectivamente. La gran ventaja por la elección de los productos apalancados es la proporción del capital invertido, o sea, la no necesidad de poner a disposición todo el capital. Así, en el caso del ULE sólo es necesario la inversión de la mitad y en el LEU3:L de un tercio de la cartera a cubrir.

El siguiente ejercicio se pretende verificar si, en primer lugar, los ETF replican el valor del activo subyacente y cubren el riesgo cambiario y, a continuación, verificar si los activos apalancados son eficientes.

Partiendo del supuesto anterior, el inversor X transfirió €15.000 a su cartera en USD, lo que corresponde a $15.688,50. En el caso de que se opte por el FXE, la cobertura total de su cartera se conseguirá con ($15.688,50 a dividir por $100,93, precio a 1 enero) 155,44 unidades de participación (UP), si optar por el ULE tendría que comprar 559,11 UP y en el caso del LEU3:L de 350,97 UP.

A 31 de diciembre, si se vende, el FXE (155,44 UP a multiplicar por el precio a la fecha $115.61) tendría una ganancia de $2.281,85 y un total de cartera de $17.970,35, que corresponde a €14.977,79. En el caso de la inversión en el ULE tendríamos una cartera a 31 de diciembre de €14.674,31 y en el LEU3:L de €14.807,69.

En resumen, aunque el producto no apalancado es el más efectivo, desempeñando de forma ejemplar la cobertura de riesgo, los productos apalancados, en especial, el LEU3:L presentaron una performance muy buena. Podemos concluir que estos 3 activos cumplen el objetivo de la cobertura frente al riesgo cambiario.

Otro escenario

Si se opta por la cobertura, puede ocurrir el caso de la cartera valorar y el activo de cobertura devaluación. Acabo de la misma manera que empecé, hacer la cobertura es como hacer un seguro para las fluctuaciones de precio, evita pérdidas pero también potenciales ganancias.

Abel Trindade

(Equipo Másquetrading)