La mediocre reforma tributaria de Donald Trump

por Laissez Faire •Hace 6 años

•Hace 6 años

5.00

5.00Donald Trump ya acaricia la aprobación definitiva de su reforma tributaria. Congreso y Senado se han puesto de acuerdo en un mismo proyecto de ley, por lo que previsiblemente éste será aprobado a lo largo de los próximos días. Para muchos, la reforma fiscal de Trump constituye una revolución sin parangón en la historia estadounidense: algunos analistas incluso la califican como la mayor rebaja de impuestos jamás experimentada por EEUU. Pero, en realidad, estamos ante una reformita que no sólo se aleja abisalmente de lo que el propio Trump prometió durante su campaña electoral, sino que, para mayor vergüenza, apenas exhibirá un carácter temporal en la mayoría de sus provisiones. Analicemos uno a uno los cambios previstos.

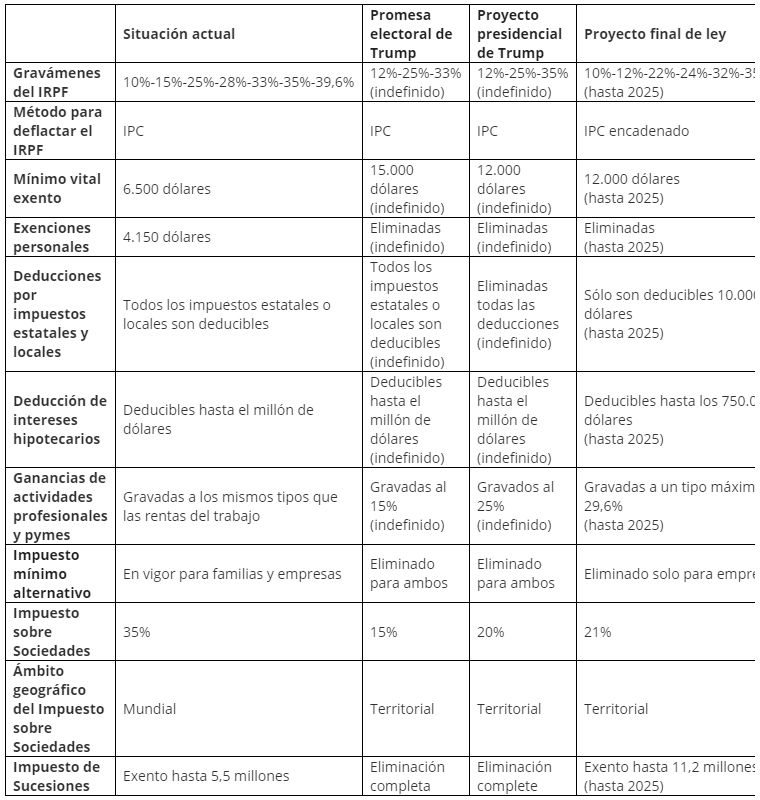

Primero, Trump prometió en campaña electoral reducir los tipos impositivos del Impuesto sobre la Renta desde los actuales 10%-15%-25%-28%-33%-35%-39,6% hasta apenas el 12%-25%-33%: una vez alcanzada la presidencia, moderó su promesa elevando los gravámenes hasta el 12%-25%-35%. Pero, en todo caso, estábamos no sólo ante una rebaja cierta del IRPF, sino también ante una simplificación importante de sus tramos (de siete tramos pasábamos a tres). La nueva ley fiscal de Trump hace tabla rasa completa de sus promesas y deja los tramos impositivos en siete, aunque a un nivel ligeramente más bajo: 10%-12%-22%-24%-32%-35%-37%. Ahora bien, lo verdaderamente lamentable del asunto es que, a partir del año 2025, los tipos impositivos regresarán a sus niveles actuales: en contra de lo prometido tanto por el candidato como por el presidente Trump, la rebaja fiscal para familias no será permanente, sino temporal.

Segundo, las veleidades de la reforma republicana del Impuesto sobre la Renta no terminan aquí. Si analizamos los detalles, comprobaremos que, por un lado, la magnitud de la rebaja tributaria hasta 2025 es bastante menor de lo que podrían indicar los tipos y, segundo, degenerará en subida de impuestos a partir del año 2027. Por un lado, aunque se incrementa el mínimo vital exento (ingresos libres de tributación) desde 6.500 dólares a 12.000 por contribuyente, esta elevación se produce a costa de eliminar la exención personal por contribuyente de 4.150 dólares (es decir, el mínimo exento en realidad sólo aumenta de 10.650 a 12.000). A su vez, se suprimen o limitan muchas de las deducciones de las que se beneficiaban las familias (incluso la deducción de los intereses hipotecarios). Por otro, los tramos de renta del IRPF dejarán de deflactarse de acuerdo con el IPC y pasarán a hacerlo con el más conservador IPC encadenado: en la práctica, ello supondrá que, a mayor inflación, más impuestos reales pagarán los estadounidenses. Lo peor de todo, empero, es que todas estas provisiones expirarán a partir de 2025… salvo la de la inflación, de modo a partir de 2025 que volveremos a los tipos fiscales de Obama pero con la más cicatera indexación fiscal de Trump: de facto, una subida de impuestos para la mayoría de familias estadounidenses (el Tax Policy Center estima que en 2027 la mitad de los contribuyentes pagarán más impuestos que ahora).

Tercero, el Impuesto de Sucesiones no será eliminado de manera definitiva, como en origen prometió Trump como candidato y presidente, sino que sólo se elevará hasta 2015 la actual exención desde los 5,5 millones de dólares hasta los 11,2. El “impuesto a la muerte” que con tanto ahínco criticó el republicano seguirá tan vivo como ahora a partir de 2025.

Cuarto, la reforma del Impuesto sobre Sociedades es la única verdaderamente positiva del presente proyecto de ley. Por un lado, el tipo impositivo se reduce permanentemente desde el 35% al 21% (si bien el Trump candidato prometió rebajarlo al 15%, y el Trump presidente al 20%). Por otro, el ámbito geográfico de aplicación de este tributo deja de ser mundial (el Tesoro estadounidense se arroga el derecho a gravar todos los beneficios mundiales de sus compañías) a territorial (el Tesoro sólo grava los beneficios obtenidos dentro de EEUU). A cambio, eso sí, se eliminan o limitan varias deducciones empresariales (por ejemplo, las deducciones por gastos financieros o por compensación de bases imponibles negativas). Pero, en conjunto, estamos ante una rebaja notable y de carácter no temporal. La única crítica que cabe efectuar es que, a partir de 2027, esta rebaja estructural de impuestos a las empresas se sufragará no con un menor gasto público sino con la subida estructural de impuestos a las familias (en 2027, el IRPF volverá a ser el actual, pero sus magnitudes se habrán deflactado mediante un indicador que subestima la inflación real).

En conjunto, la reducción de ingresos fiscales derivada de la reforma de Donald Trump se estima en 1,5 billones de dólares durante los próximos diez años, lo que equivaldrá a una rebaja de impuestos equivalente 0,7% del PIB durante ese período. ¿Estamos ante la rebaja impositiva más intensa de la historia, tal como aseguran muchos partidarios de Trump? No, ni de lejos: Reagan bajó los impuestos alrededor de un 2% del PIB, Kennedy los redujo alrededor del 1,6% e incluso Bush los disminuyó un 1,4%. En comparación, por cierto, la rebaja fiscal aprobada por Rajoy en 2015 ascendió al 0,6% de nuestro PIB.

En definitiva, Trump bajará los impuestos muchísimo menos de lo que prometió en un principio y lo hace, además, de una forma temporal (con la excepción de Sociedades). A partir de 2027, los impuestos incluso aumentan para el 48% de la población. Una chapuza —y una oportunidad perdida— derivada de un vicio previo que algunos no nos hemos cansado de denunciar: la oposición trumpista a recortar intensamente el gasto público. Fuertes rebajas impositivas con mantenimiento (o incluso incremento) de los gastos constituye la receta perfecta para alimentar el endeudamiento público: algo inviable en un país que, con Obama a la cabeza, disparó peligrosamente su deuda. Al final, pues, EEUU disfrutará de una carga tributaria ligeramente menor a la actual —algo positivo— pero lo hará sólo de manera temporal —algo negativo— y financiándola a través del déficit público —algo negativo—. Hay, pues, razones tanto para alegrarse como para entristecerse por la rebaja impositiva de Trump: ninguna, eso sí, para entusiasmarse.