Sí o sí, los bancos centrales quieren volver a los métodos monetarios tradicionales. La economía ayuda

por La Carta de la Bolsa •Hace 6 años

•Hace 6 años

5.00

5.00Dice Dudley de la Fed que el riesgo de prolongar demasiado unas condiciones financieras muy favorables es que obliguen a aplicar después una política monetaria restrictiva. Este mensaje es totalmente coherente con la defensa que hizo el Presidente del BCE de unas condiciones financieras holgadas. En definitiva, ¿cómo encontrar el punto exacto en las condiciones financieras? Si la respuesta pasa por garantizarla estabilidad financiera, el riesgo en que se incurre es el de forzar un exceso de riesgos en los mercados financieros. Bien en precios demasiado altos o en un exceso de confianza desde los inversores. En el siguiente gráfico se puede ver comparada la volatilidad cotizada como indicador de riesgo y la evolución en rentabilidad del treasury 10 años.

Los “bajos” niveles de volatilidad, desde una perspectiva histórica, coinciden con bajos niveles también en términos históricos de los tipos de interés a largo plazo.

La estabilidad en los mercados es para muchos una condición necesaria de la deseada estabilidad financiera, facilitando con ello unas condiciones de financiación muy favorables. La condición suficiente, de acuerdo con todo lo anterior, sería la actuación de los bancos centrales.

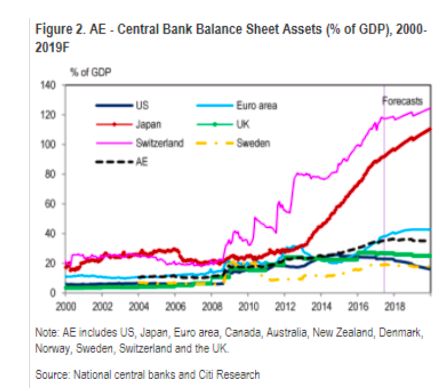

El aumento del tamaño de su balance sin duda ha sido una de las medidas no tradicionales más importantes. Y más debatidas por su potencial efecto distorsionador del comportamiento de los mercados financieros. En el caso del BCE se une al tipo de interés negativo que penaliza el exceso de reservas de los bancos.

De acuerdo con los datos de Citi, el tamaño del balance de los principales bancos centrales de países desarrollados ha pasado de suponer algo más del 11 % del PIB antes de la crisis a un porcentaje ahora superior al 35 %. La compra de activos en el mercado y los préstamos a medio plazo están detrás del incremento del balance de los bancos.

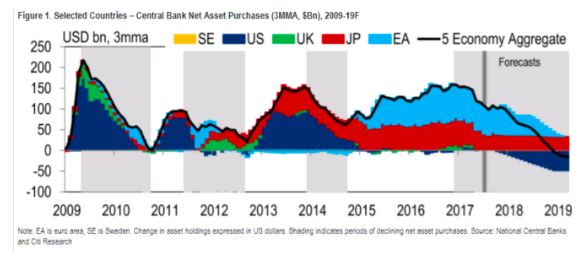

¿Cuál es el límite en estas medidas? El Presidente del BCE lo subordinaba a la recuperación de la inflación. Pero también anticipaba que probablemente en la próxima reunión de octubre se fijaría un esquema para ir eliminando progresivamente el QE. Esta paulatina reducción del programa de compras de papel ya ha comenzado, desde una perspectiva conjunta. Por ejemplo, a mediados del año pasado las compras mensuales de papel por los principales bancos mundiales superaban 180 bn. $. En estos momentos Citi las estima en poco más de 100 bn.

¿Por qué eliminar estas medidas si han funcionado tan bien? Una respuesta simple descansaría en la mejora económica y la superación en principio del riesgo de deflación. Pero probablemente nos quedaríamos cortos con esta argumentación. Para complementarla probablemente deberíamos incluir factores técnicos (incluidas potenciales distorsiones en el precio de los activos demandados) y hasta riesgos de excesos por su prolongación en el tiempo. En este punto retomamos el gráfico inicial del mensaje.

El Vicepresidente del BCE afirmaba en una conferencia hace uno días que el hecho de que sobre los bancos europeos descanse la mayoría de la financiación de la economía facilita la normalización del balance. Eso sí, dejando abierta la posibilidad de retomar el QE como instrumento monetario si fuera preciso en el futuro. Al final, el BCE como el resto de los principales bancos centrales buscan de forma más o menos paciente volver a un mecanismo tradicional en la gestión de la política monetaria. El Presidente Draghi también condiciona el final del QE a iniciar la subida de tipos. De los tipos de interés negativos que penalizan a los bancos europeos y generan distorsiones en los tipos de interés del mercado por el momento no comenta nada.