A vueltas con la estabilidad financiera

por José Luis Martínez Campuzano (AEB) •Hace 7 años

•Hace 7 años

Página personal

5.00

5.00Probablemente, el rasgo más destacable que ha ofrecido la evolución de los mercados financieros globales en los últimos meses haya sido el repunte que viene observándose desde octubre en las rentabilidades de los bonos soberanos, desde niveles históricamente reducidos, que se ha acentuado notablemente tras los resultados de las elecciones presidenciales en Estados Unidos. Esta evolución ha venido acompañada de un aumento, de menor magnitud, de la inflación esperada en los mercados, en un contexto de fortalecimiento de las expectativas de subidas de tipos de interés oficiales en Estados Unidos, que recibieron una primera confirmación con la decisión adoptada por la Reserva Federal en este sentido el 14 de diciembre. La evolución alcista de los tipos a largo plazo ha venido acompañada de otros desarrollos, que incluyen un fortalecimiento del dólar y, en general, aumentos de las cotizaciones bursátiles en los mercados de las economías avanzadas, en especial en el sector financiero. Más recientemente, la cotización del petróleo recibió un significativo impulso a raíz del acuerdo alcanzado, el 30 de noviembre, por los países de la OPEP para restringir la producción mundial de crudo, al que se sumaron posteriormente los países productores que no son miembros de la organización. Esta decisión habría podido contribuir, al impulsar la inflación esperada, a reforzar el movimiento alcista de las rentabilidades de la deuda soberana.

¿Ha llegado el momento que temían en los últimos años?. Me refiero, naturalmente, al inicio de la normalización monetaria. Pero lo cierto es que la combinación de un aumento de las perspectivas de inflación y de subidas de los tipos de interés oficiales no está suponiendo un shock en los mercados. Incluso todo lo contrario. Quizás simplemente porque los inversor sigue confiando en la gestión de los bancos centrales como garantía de la estabilidad financiera. O de unas condiciones financieras extremadamente laxas. Tal vez, más probablemente, porque la acumulación de incertidumbres políticas y geopolíticas en los próximos meses actúa de contrapeso a los intentos de normalización monetaria por parte de algunos bancos centrales en los próximos meses. Como sería el caso de la Fed.

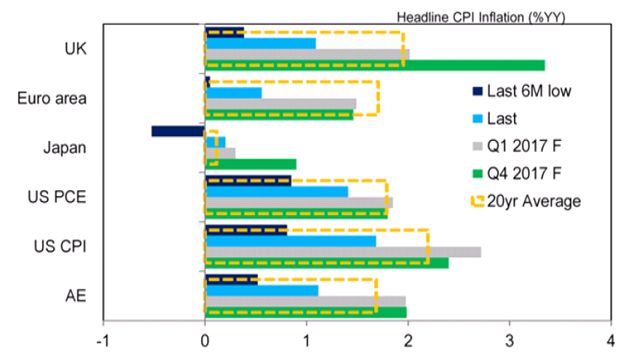

Pero, ¿de verdad debemos asumir un escenario en el futuro dominado por el repunte de la inflación? Citi espera que la tasa anual de aumento de los precios alcance niveles de 2.0 % en 2017, muy por encima del 0.8 % estimado en 2016. En concreto en Estados Unidos, la subida de la inflación podría llevarla a su nivel más elevado desde 2012. Y esto por factores puntuales y otros estructurales.

Entre los factores puntuales estaría el efecto base de la subida de los precios del crudo y la debilidad de las divisas.

Entre lo estructurales, un factor difícil de cuestionar: las economías desarrolladas podrían crecer en promedio un 1.5-2.0 %, por encima de su tasa potencial y en un entorno de políticas fiscales expansivas.

Al final, cabe considerar que los bancos centrales serán muy prudentes en la gestión de la política monetaria en 2017. Aunque esto conlleve asumir que los riesgos de inflación al alza son limitados. Quizás es más un deseo que una previsión realista. Veremos.

Yo por mi parte me quedo con un mensaje positivo: la normalización monetaria, en un contexto de mejora económica e inflación, elimina incertidumbres a medio y largo plazo. Y los mercados viven de descontar el futuro.