¿CRISIS INMINENTE EN EL MERCADO DE RENTA FIJA?

por ASPAIN 11 Family Offices •Hace 7 años

•Hace 7 años

5.00

5.00Desde la crisis financiera del 2008 hemos presenciado una oleada de medidas por parte de los principales Bancos Centrales en cuanto a política monetaria se refiere con el fin de incentivar el crecimiento económico, apoyando sobretodo la financiación empresarial. Estas medidas no convencionales incluyen medidas de liquidez y plazos superiores de financiación, así como programas de flexibilización cuantitativa (QE por sus siglas en inglés).

Tras minuciosos estudios realizados durante los últimos años, podemos concluir que los Estados no han conseguido solucionar el problema de raíz. Por el contrario, han optado por emitir deuda pública cada vez más barata, actualmente hay 13 billones de bonos invertidos a tipo negativo por todo el mundo, algo que por mucho que nos suene cada vez más familiar, resulta surrealista.

Con esto cada vez son más los especialistas que alertan de la burbuja en la que se encuentra inmerso el mercado de renta fija. Las burbujas financieras ocurren cuando el precio de mercado se incrementa en mayor proporción que el rendimiento que este pueda ofrecer en el largo plazo, lo cual termina por no compensar al inversor en términos de costes, desencadenando ventas masivas hundiendo el precio.

El 20 de septiembre, el Comité de Mercado Abierto (FOMC) de la Reserva Federal de Estados Unidos inició su esperada reunión de dos días para discutir la decisión de un alza de los tipos de interés, donde Janet Yellen cumplió las expectativas con su decisión de mantener los tipos hasta obtener mayor certeza de que el empleo y la inflación se acercan a los objetivos deseados. En este sentido, Yellen se mostró optimista acerca de la economía y el empleo a pesar de la revisión a la baja de las estimaciones de crecimiento en 2016.

Sin embargo, los márgenes en los que se mueve el organismo son cada vez más estrechos y en caso de un agravamiento de las variables económicas (un sobrecalentamiento de la economía por ejemplo) podría incluso incentivar a la FED a la adopción de alguna iniciativa fuera del programa habitual de reuniones de sus órganos de decisión.

La tasa de fondos federales que sirve de referencia a las tasas de la banca comercial se ubica actualmente entre el 0.25% y 0.5%, después de una sorprendente subida en diciembre del pasado año, y se ha estado especulando una adicional subida desde antes del verano, expectativas que quedaron totalmente disipadas tras el anuncio de la salida de Reino Unido de la Unión Europea. En este sentido, la FED sigue con la lucha de devolver los tipos de interés a niveles normales o reducir su balance de nuevo a su tamaño previo a las medidas.

En un análisis de las consecuencias en los productos financieros ante una subida de tipos de la FED (que según las presiones será en diciembre), la renta fija americana sería la más perjudicada, especialmente los productos de bonos gubernamentales. En este sentido Aspain 11 apuesta por activos high yield de corto plazo, lo cuales se comportarían bastante mejor ante caídas de mercado al tener un tiempo de recuperación menor que el de los bonos gubernamentales.

Los expertos consideran que los activos monetarios serían los fondos que mejor recibirían el impacto en caso de que hubiese habido una subida de tipos. Así mismo, el alza de tipos y por consiguiente un repunte del dólar tendría un efecto negativo en los fondos de países emergentes por la exposición a la divisa estadounidense (al tener la mayor parte de su deuda denominada en dólares).

Japón por otro lado, ha mantenido su QE en aproximadamente 15 % de su PIB durante algún tiempo. A pesar de las declaraciones del gobernador del Banco de Japón, Haruhiko Kuroda hace un par de semanas sobre su intención de recortar todavía más los tipos de interés en el terreno negativo como opción para lograr que la inflación nipona se sitúe en torno al 2% interanual. Sin embargo, esta semana el BoJ ha decidido mantener sus tipos inalterados y cambiar el eje de su política monetaria poniendo el foco en la rentabilidad de la deuda a largo.

Así mismo, el Banco Central del país nipón ha optado por mantener su promesa de aumentar su compra de bonos hasta un ritmo anual de 80 billones de yenes (780.000 millones de dólares).

Con estas medidas, el país está mostrando el deseo de controlar la curva de rendimiento para reducir los efectos secundarios de la política de tipos de interés negativos.

En cuanto a la Eurozona, en marzo de este año el BCE decidió incrementar su programa de QE de 60 billones de euros a 80 billones en compra de bonos al mes. Toda esta compra de deuda por parte de los bancos centrales ha tenido una serie de consecuencias, especialmente favorables para los bonistas previos a las medidas. Los precios de los bonos han aumentado exponencialmente a la vez que se reducen los intereses de las nuevas emisiones. En la mayoría de los casos, como ha sido en Europa y Japón, esto ha creado tasas de interés negativas en el corto plazo; el Banco Central Europeo ahora “carga” un tipo de interés negativo del -0,4% para la liquidez depositada en el BCE por las entidades bancarias.

En julio, Alemania se convirtió en el segundo país del G7 en emitir bonos a 10 años con un rendimiento negativo. De hecho, según un reciente informe de Bloomberg, más del 80% de los bonos del gobierno alemán tiene rendimientos negativos.

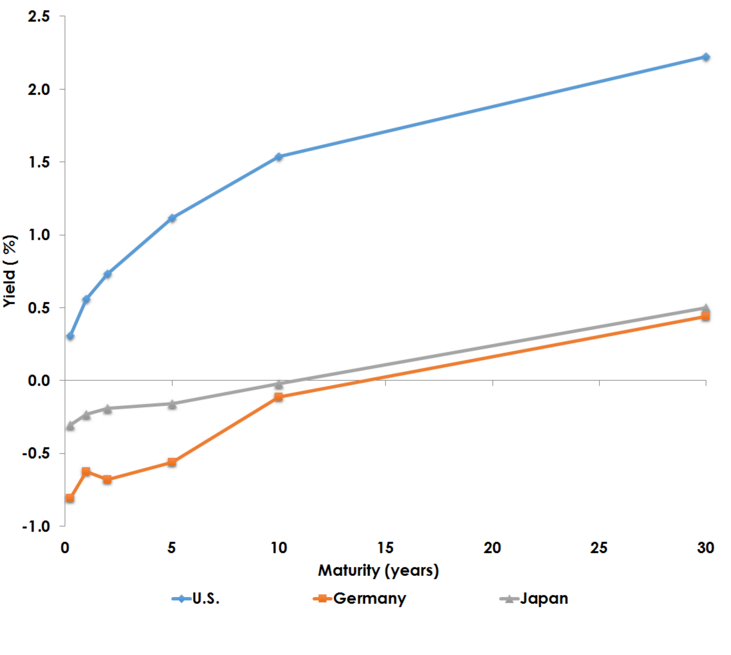

A continuación, hemos comparado la curva de rendimiento de bonos del Tesoro en EEUU frente a las del Gobierno japonés y alemán. Como hemos mencionado anteriormente, el rendimiento de los bonos a 10 años de Japón y Europa están en negativo, mientras que en Estados Unidos continuamos teniendo un rendimiento positivo en todos sus plazos, lo cual comparado con los anteriores resulta más atractivo a vencimiento. A pesar de esto, los inversores que opten por aprovecharse de esta prima también deben de tener en cuenta la exposición al riesgo dada la volatilidad del dólar en el largo plazo.

Una curva de tipos antinatural, mostrando una financiación más cara a corto que a largo plazo, mostraría dudas entre los inversores sobre el crecimiento económico en el corto plazo, afectando a la confianza en los mercados bursátiles.

Por esta razón, una simple comparación entre las curvas, nos permite observar la mejor salud económica de Estados Unidos frente a Europa y Japón:

Fuente: Bloomberg

A pesar de esto, ciertos inversores sugieren que los rendimientos negativos son un "signo de prosperidad." Y algunos gestores de bonos incluso han utilizado diferentes estrategias financieras para transformarlo en un rendimiento positivo. Sin embargo, a medida que los inversores buscan una mayor rentabilidad también lo hacen en cuanto al riesgo asumido, eso sí, bajo la esperanza de que los Bancos Centrales mantengan estas políticas a pesar de las consecuencias potencialmente adversas en el largo plazo.

Pimco, la mayor gestora de fondos especializada en estos activos, y el Estado chino han encontrado la clave para conseguirlo, que está en la divisa. La estrategia consiste en cubrir la divisa de los bonos en dólares, (swaps) algo que ambas instituciones están haciendo de momento con la deuda japonesa en yenes pero que seguramente terminarán por llevar a cabo la misma operación con la divisa europea.

Cada vez más inversores particulares se lanzan a realizar este tipo de operaciones lo que reducirá el precio de los 'swaps'. Entonces es cuando llega el problema donde lo más probable es que los inversores busquen nuevos lugares donde poder optimizar su rentabilidad, y por qué no, la próxima parada podría ser Europa.

¿CUÁLES HAN SIDO LAS PRINCIPALES CONSECUENCIAS QUE HAN IDO ALIMENTANDO A LA BURBUJA?

Tal y como mencionábamos antes, desde el año 2008 las economías de los países desarrollados han estado inmersas en una profunda caída del crecimiento en términos de PIB. Desde la sonada crisis, los bancos centrales y los gobiernos han tratado de estimular el crecimiento adoptando medidas para conseguir la viabilidad de numerosas empresas en riesgo consiguiendo con ello prevenir mayores altas de desempleo.

Aunque en el corto plazo fueron bien acogidas esto ha podido impedir el progreso de otras empresas que podrían haber sido más productivas en la actualidad.

La relajación cuantitativa provocó un aumento en el valor de los bienes inmuebles y los activos financieros, (la mayoría de los bonos corporativos y acciones) lo que significa que algunas empresas que en otras circunstancias habrían estado bajo presión para reducir sus costos, han podido seguir con sus negocios sin mejorar su eficiencia.

Dicho de otra manera, las medidas de Mario Draghi no han hecho otra cosa que maleducar a las empresas que tal vez necesiten un “dejarlas caer”. De esta manera dejaron de centrarse en sus principales funciones, como por ejemplo la asignación eficiente del capital o la inversión en proyectos para el largo plazo, utilizando sus recursos económicos para compra de autocartera, buscando rendimientos en el corto plazo gracias a las medidas expansivas.

Además de esto, el bajo nivel de rendimiento de los Bonos del Tesoro ha forzado a los fondos de planes de pensiones y a otros inversores con objetivos de rendimiento nominal a apostar por una deuda más especulativa con el fin de poder alcanzar dichos objetivos, ya que estos rendimientos negativos repercuten directamente en sus márgenes, reduciéndolos en gran medida.

En este sentido, los inversores fueron conducidos a un riesgo de crédito de menor calidad y con un rendimiento más atractivo. Como podemos observar en el siguiente gráfico, vemos como la compra de bonos rating C ha aumentado considerablemente en los últimos años en relación a otros bonos de mayor calidad, llegando a alcanzar 1.356 de 3.181 emisores o alrededor del 42 % del total.

Aunque pensamos que el verdadero problema está en las políticas ultralaxas implementadas por los diferentes Bancos Centrales, hemos llegado hasta el punto en el que incluso las empresas (con elevada calidad de crédito y respaldadas por el Estado) se han sumado a la emisión de bonos a tipo negativo. El fabricante alemán de productos de consumo Henkel y la farmacéutica francesa Sanofi se convirtieron en las primeras empresas privadas europeas en emitir bonos con rentabilidad negativa, concretamente bonos a 2 años al -0,05%. Le siguieron empresas como Telefónica, Repsol, Abertis, Gas Natural, Iberdrola, Enagas, Red Eléctrica, Mapfre, Redexis, DIA y Cellnex.

Con todo esto, hemos llegado al punto en el que casi es imposible encontrar bonos gubernamentales con rendimientos positivos, de hecho, casi el 80 % de todos los bonos japoneses y alemanes son emitidos a tasa negativa y 12 países de la Unión Europea han emitido obligaciones a dos años en negativo, España entre ellos, hasta 3 años.

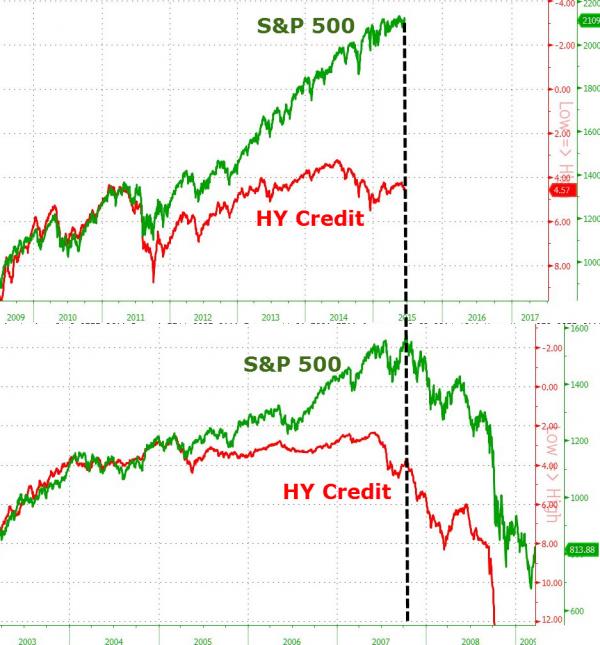

EVOLUCION DE LA RENTA FIJA VS RENTA VARIABLE EN LOS ULTIMOS 10 AÑOS

Desde hace 30 años, estamos presenciando una cosa inédita; la tendencia bajista de los bonos soberanos parece no tener fin.

Además de esto, normalmente vemos que la renta variable y la renta fija high yield suelen seguir una trayectoria bastante similar. Cuando hay una desconexión entre ambos, nos hace pensar que algo malo está a punto de ocurrir como pasó en el 2007 justo antes de la crisis financiera del 2008. Sin embargo, en este caso la evolución del high yield viene totalmente condicionada por las políticas expansivas de los distintos Bancos Centrales, forzando a inversores más conservadores a entrar en mercados de deuda más arriesgados.

Fuente: Zero hedge

Fuente: Zero hedge

En Aspain 11 seguimos viendo oportunidades en un mercado de bolsas alcistas, controlando la duración y volatilidad de nuestras carteras con productos de gestión alternativa, fijando niveles en los principales índices bursátiles. Nos encontramos en un momento de especial sensibilidad donde la volatilidad nos va a acompañar en un mercado invadido de liquidez.

Sin duda seguimos las teorías de ciclos económicos, esperando que a pesar de que las subidas de tipos en EEUU se realizarán de forma gradual, muy probablemente terminarán por equivocarse afectando negativamente a su economía.

Desde nuestro punto de vista, con riesgo a equivocarnos, vemos aun recorrido alcista en la renta variable al menos durante el próximo año, sin dejar de ser cautos ante la crisis que atraviesan varios países emergentes, en especial China con su ralentización económica, tratando de implantar un modelo de consumo interno. Si nos basáramos en la “Teoría de Benner” y sus ciclos económicos, estaríamos ante un techo de mercado entre el 2017 y 2018. También la teoría de Martin Armstrong establecía un techo a finales de 2017

Fuente: Morningstar.com

Fuente: Morningstar.com

Siendo Aspain 11 una empresa de asesoramiento financiero independiente, partimos de la protección financiera del capital buscando en el medio/largo plazo obtener rentabilidades consistentes adecuadas a cada perfil, razón por la que el riesgo asumido para el retorno de rentabilidad ha cogido especial relevancia en el último año.