Qué influyen en qué

por José Luis Martínez Campuzano (AEB) •Hace 7 años

•Hace 7 años

Página personal

5.00

5.00“Los tipos de interés (nominales y reales) han bajado de forma persistente desde los años noventa, explicados por un rango de factores estructurales incluyendo cambios demográficos, una cierta desaceleración en el desarrollo tecnológico y una elevada demanda de los activos de riesgo considerándola en términos de su oferta”; Coeuré (BCE).

Es parte de la introducción de una conferencia veraniega de este consejero. En su opinión, la debilidad del crecimiento y los riesgos derivados de la baja inflación llevan a tipos de interés de equilibrio bajos. Incluso menciona la posibilidad de que sean negativos. Es parte de la argumentación para que el BCE haya optado por situar en negativo el tipo de interés de depósito, penalizando de esta forma el exceso de reservas de la banca. Tipos de interés oficiales más elevados serían, contemplado de esta forma, penalizadores sobre el crecimiento.

Sin duda, forma parte del debate sobre los límites de la política monetaria. O de la Nueva normalidad, aunque este término genere incluso malestar en algunos ámbitos. Pensemos por ejemplo en el coste para el sector financiero. También en la posible distorsión en el precio de los activos financieros. Sin olvidarnos de la penalización sobre el ahorro, incertidumbres sobre la inversión. ¿De verdad es el nuevo escenario normal al que debemos habituarnos? No lo creo. No debería ser así.

¿Puede tomar nuevas medidas expansivas el ECB en su reunión de hoy? Ya saben mi opinión: me parece más coherente esperar un mensaje ambiguo (dejar la puerta abierta, pero reconociendo la importancia de las medidas ya tomadas) al mismo tiempo que se reitera la necesidad de que la política fiscal y las reformas estructurales tomen el testigo para impulsar el crecimiento.

Pero, es fácil esperar que la deseada flexibilidad se traduzca en nuevas medidas monetarias expansivas en los próximos meses. Entonces, la cuestión de fondo es si pueden incluir o no profundizar en los tipos de interés negativos actuales para el exceso de reservas de la banca.

Vuelvan ahora a releer el párrafo inicial.

Para el Consejero del BCE, la caída de tipos en los mercados es el resultado del deterioro de las perspectivas económicas. ¿Y la caída de las primas de riesgo? Sobre esta cuestión no dice nada.

Ayer el BOC mantuvo sus tipos de interés oficiales, aunque rebajó ligeramente las perspectivas de inflación. Pocos esperan hoy decisiones del BOE, una vez que los últimos datos macro (inflación incluida) han resultado algo mejor de lo esperado. Mientras, el BOJ aún no se ha decantado sobre la eficacia de las medidas monetarias extremas aplicadas hasta el momento. Y poco más que añadir en el caso del próximo FOMC.

Aquí les dejo algunos datos y gráficos. Naturalmente, la fuente es el propio BCE.

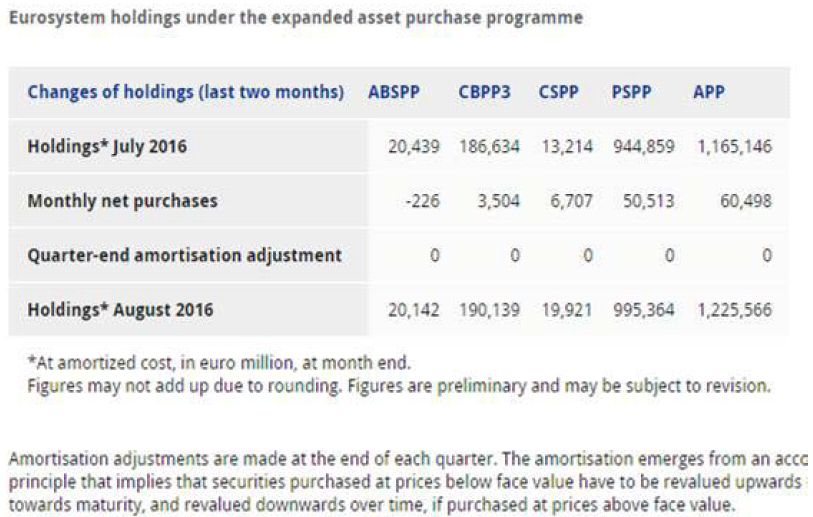

Sobre el QE...

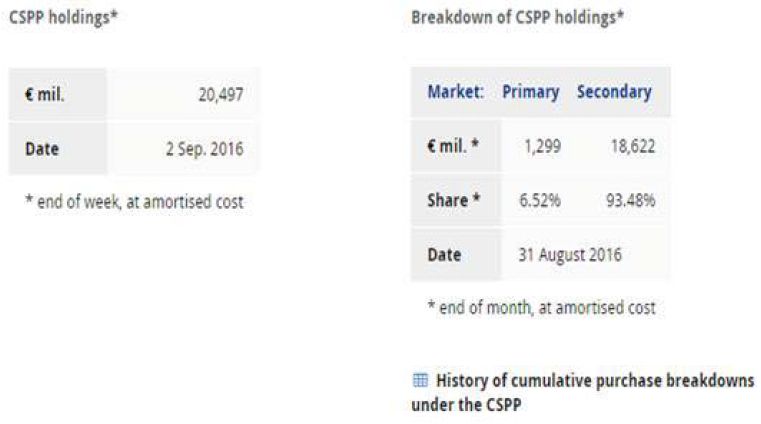

Dentro de él, la compra de deuda corporativa...

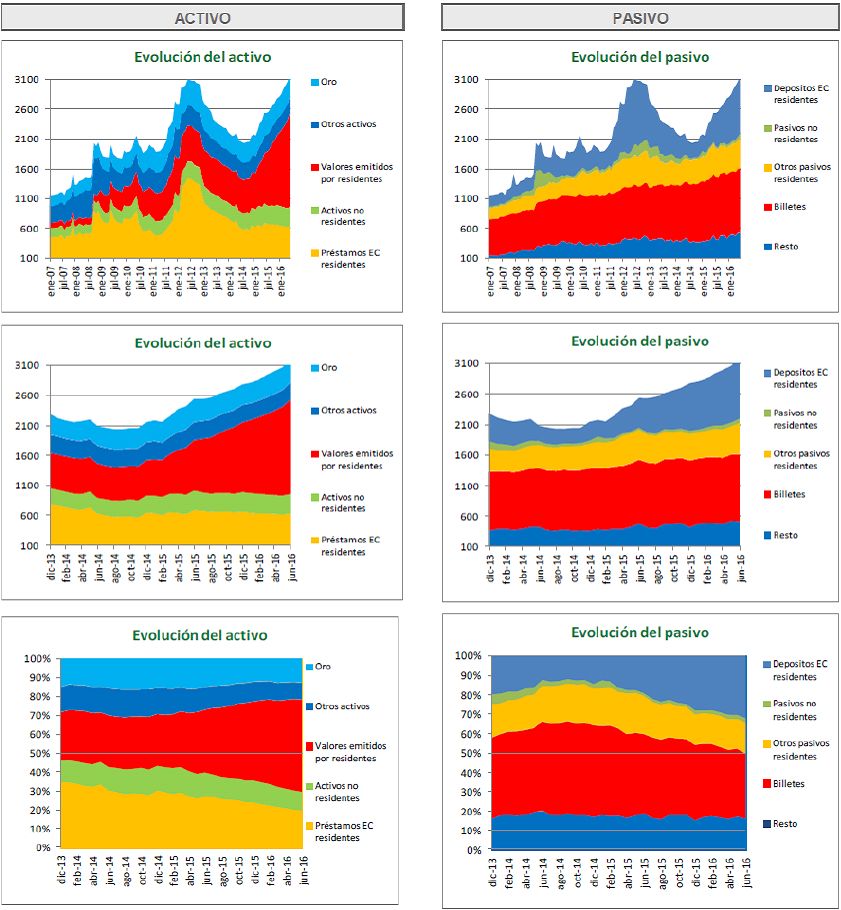

Y como todo ello se traduce en un fuerte aumento del balance del BCE...