Fed y BCE se citarán seguramente en diciembre para mover ficha

por Ismael de la Cruz •Hace 7 años

•Hace 7 años

5.00

5.00Nos encontramos ya en julio, en pleno periodo veraniego y vacacional para muchos, pero la cabeza de los inversores no descansa ni desconecta, máxime teniendo en mente todo lo que hay pendiente. Pues anoten el mes de diciembre como un momento que pudiera ser clave y decisivo en el devenir de los acontecimientos y de los mercados financieros.

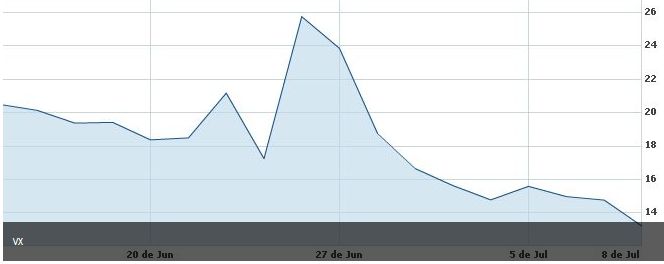

El VIX es uno de los índices de volatilidad más importantes entre los inversores. Se basa en la volatilidad de las opciones de corto plazo del SP500. Una subida del VIX implica descensos en las Bolsas, y viceversa. Para entendernos, un Vix por encima de 20 indica temor de los inversores, un Vix por debajo de 20 implica calma. La media desde el año 1990 al año 2008 fue de 19.04 (en octubre del 2008 se elevó hasta 89,53). Actualmente se encuentra al cierre de la semana en 13,20.

El sentimiento de los inversores se mide con el ratio Put/Call. Si este ratio Put/Call fuese superior a la unidad, nos indica que los inversores tienen expectativas bajistas ya que el número de opciones de venta put adquiridas superaría al de opciones de compra call compradas. Al cierre de la semana se encontraba por debajo de 1.

Y es que el buen dato de empleo no agrícola en Estados Unidos (junto al posible acuerdo entre la Unión Europea y el Gobierno de Italia sobre sus bancos) ha animado y bastante a unos mercados que se encontraban en una espiral bajista. Concretamente, La creación de empleo no agrícola sube a 287.000 frente a los 175.000 esperados.

Antes del dato, la probabilidad de asistir a una subida de los tipos de interés por parte de la Reserva Federal este año se mantenía en el 50% según los futuros de los fondos federales. Tras conocerse el dato, se ha incrementado. Mi opinión sigue siendo la misma, antes de la reunión del mes de diciembre veo difícil cualquier movimiento de la Fed en este sentido.

Y es de una importancia capital este dato de empleo no agrícola, porque desde Wall Street tenían la mosca detrás de la oreja en cuanto a la evolución de la economía norteamericana (el empleo, las ventas de automóviles y la inversión empresarial están perdiendo fuelle y la producción industrial estaba débil) y no se descartaba entrar en recesión en los próximos 18 meses.

Sí, la evolución en la creación de puestos de trabajo, 38.000 en el mes de mayo, fue la de menor creación de empleo desde el año 2010. Y claro, esto hizo recordar un dato que había señalado Michael Gapen: desde el año 1960, un ritmo de contratación más lento que el promedio de la recuperación económica fue seguido la mayoría de las veces por una recesión dentro de los siguientes 9 a 18 meses. Y no olvidemos otra aportación de Jason Schenker: a partir de 1919 la producción industrial nunca ha caído durante tanto tiempo sin que sea seguida por una recesión.

Vale, la debilidad de la producción industrial se achaca al precio del petróleo y a la subida del dólar, las ganancias trimestrales interanuales de las empresas estadounidenses han ido disminuyendo desde finales del año pasado. Pero los menos agoreros, los que no piensan en una próxima recesión se escudaban en que el mal dato de empleo del mes de mayo era un caso aislado, que las solicitudes de desempleo estaban en niveles aceptables y que el consumo fue incrementándose tras la desaceleración de comienzos del año.

¿Y Europa? Pues seguramente el Banco Central Europeo no mueva tampoco ficha y espere, al igual que la Fed, al mes de diciembre para analizar y evaluar el actual programa de compra de bonos (QE).