ENCE: Una de las más beneficiadas de un gobierno del PP aun no reacciona.

por Gesprobolsa •Hace 7 años

•Hace 7 años

0.00

0.001_Historia reciente de la crisis que ha afectado a la compañía.

2_Perfil de la compañía y accionistas

3_Ratios financieros clave (de los mas bajos del mercado PER10 y 3,71 ve/ EBITDA, igualmente cotiza por debajo de los fondos propios)

4_Plan de negocio hasta 2020 y evolución del 1ºT de 2016

5_Catalizadores actuales de la compañía.

1_Ence había sido de los valores más perjudicados por la "inestabilidad" y falta de gobierno en España.

Repasando la historia tenemos lo siguiente:

El 25 de enero de 2016 a Ence le fue concedida una prorroga por el ministerio de medioambiente para su centro de operaciones en Pontevedra por un plazo de 60 años a contar desde el 8 de noviembre de 2013, esto es hasta el 8 de noviembre de 2073 como fue notificado mediante hecho relevante

Esa prorroga fue concedida según opositores por un "gobierno del PP en funciones", partidos como Podemos , PSOE y BNG se oponían a la misma alegando que dicha concesión era "ilegal" , estos partidos pretendían y pretenden presentar una iniciativa en el congreso para anular la prórroga de la concesión.

Un gobierno liderado por el PP impediría que dicha medida saliera adelante , permitiendo así seguir a la empresa con sus operaciones durante otros 60 años tal como fue aprobado.

De igual modo "Podemos" solicitaba inversiones millonarias para Ence en Huelva, pues solicitaba la regeneración de las marismas.

Ence en la junta de accionistas anuncio inversiones en BIOMASA en Huelva hasta 80 millones de € , una inversión en el aire por la falta de gobierno y las presiones sobre la compañía de partidos opositores al PP.

En definitiva, un gobierno liderado por el PP (como todo hace indicar con los 137 escaños) , dará la estabilidad necesaria para continuar con sus operaciones y eso es algo que por lo comentado anteriormente se ponía en duda.

Desde el 26 de enero hasta el día de hoy ENCE ha retrocedido desde 2,81€ (descontando el dividendo) hasta los 2,005€ y todo por la inestabilidad política en España, pues a ENCE no le afecta el BREXIT.

El jueves 23 de junio (hace tan solo 4 días) anunciaba un programa de recompra de acciones por un 1,6% del capital social, esto supone una compra de 4 millones de acciones en mercado.

Ence no tiene excesiva "exposición" al riesgo divisa, pues tiene una cobertura de €/$ a 18 meses entre 1,07 y 1,15 que cubre el 50% de las ventas de celulosa.

2_ENCE: ¿Qué es?

Ence es la empresa líder en Europa en producción de celulosa de eucalipto y segunda en ventas, primera empresa española en producción de energía renovable con biomasa forestal y líder en España gestión integral y responsable de superficies y cultivos forestales en nuestro país.

Cuenta con más de 1.000 empleados y genera en España más de 11.000 empleos, de los cuales cerca del 60% están relacionados con la gestión forestal y residen en el ámbito rural. De esta forma, Ence aporta un importante efecto vertebrador del territorio que contribuye a la creación de rentas y a la fijación de la población, evitando el abandono de las zonas rurales.

Ence tiene una capacidad de producción de más de 1.300.000 toneladas/año de celulosa de eucalipto de alta calidad en sus plantas de Navia (Asturias), Pontevedra y Huelva, en las que aplica las tecnologías más respetuosas con el medio ambiente y procesos de mejora continua para reforzar su competitividad y su calidad. Ello le permite exportar más del 85% de su producción de celulosa a Europa, donde se encuentran los más exigentes clientes del mercado mundial, a través de un avanzado sistema logístico.

Además, Ence está en cabeza en la producción de energía renovable con biomasa en España, con una potencia instalada de 230 MW de biomasa y otros 49 MW de cogeneración con gas. La capacidad total que posee la empresa en la actualidad podría abastecer a casi 700.000 hogares españoles, y equivale al consumo de energía de más de 2 millones de personas.

Nº de acciones: 250.272.500

Capitalización a 2,005€: 501.796.362€

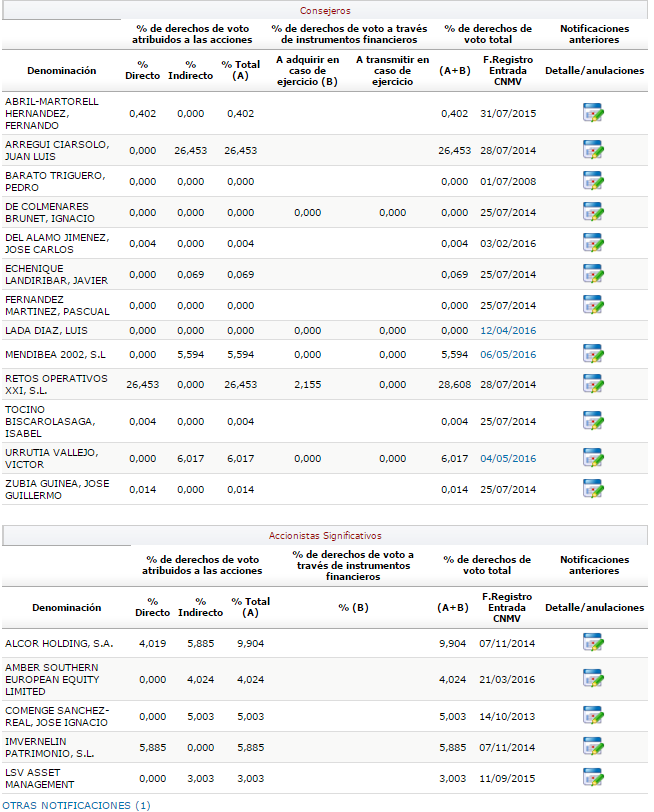

Accionistas actuales:

Ence tiene un núcleo duro de accionistas liderado por Juan Luis Arregui (26,43%), el resto esta en manos prácticamente de fondos y otros accionistas que en conjunto alcanzan el 66,376% del capital

Free Float: 33,624% (y gran parte está repartido entre fondos de inversión)

3_Resultados 2015 muy buenos y 2016 en claro ascenso:

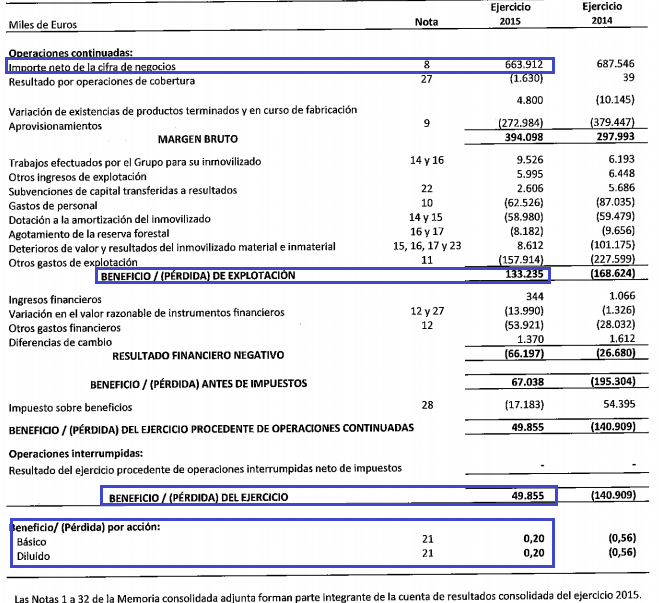

Ence consiguió un EBITDA de 200 millones en 2015, en línea con lo previsto y muy superior a los 58 millones de 2014

La prórroga de la concesión de la fábrica de Pontevedra y la adjudicación de 40MW de potencia en la última subasta de energía con biomasa suponen un primer paso en el cumplimiento del Plan Estratégico 2016-2020

El Consejo propondrá a la Junta General un dividendo complementario de 0,10 € brutos por acción. Sumado al dividendo a cuenta pagado en octubre, representa un dividendo total de 0,144 € brutos/acción, un 44% superior al de 2014, y una rentabilidad del 4,7%

12 de febrero de 2016.- Ence – Energía y Celulosa alcanzó un beneficio neto de 50 millones € en 2015, frente a las pérdidas de 141 millones de 2014. El EBITDA ajustado de la compañía se situó en 200 millones de euros el pasado año, el 241% más que el registrado en 2014. La efectividad del plan de mejora de la competitividad de Ence y la buena evolución de los precios de la celulosa están detrás de esta significativa mejora de los resultados. Destaca la reducción de los costes de producción, que bajó hasta los 355 €/tonelada en el último trimestre del año, para situarse en una media de 359 €/t en 2015, el 11% menos que en 2014.

Ignacio de Colmenares, Consejero Delegado de Ence, señaló: “hemos cumplido el ambicioso objetivo que nos habíamos marcado para 2015 de lograr 200 millones de EBITDA ajustado gracias, entre otras cosas, a las medidas aplicadas”. “La renovación de la concesión de la fábrica de Ence en Pontevedra, en la que invertiremos 61 millones de euros, y la reciente adjudicación de una planta de 40MW en la subasta de generación con biomasa, son importantes pasos en el cumplimiento de los objetivos de Ence marcados en el Plan Estratégico 2016-2020”, añadió.

En los buenos resultados de 2015 han tenido un efecto muy positivo los precios de la celulosa, que han aumentado como consecuencia del incremento sostenido de la demanda, y el favorable tipo de cambio euro/dólar. Además, se han cerrado coberturas de dólar para los próximos 18 meses de entre 1,07 $/€ y 1,15 $/€ que cubren aproximadamente el 50% de las ventas de celulosa.

En 2015, Ence siguió mejorando su capacidad de generación de caja operativa. En concreto, el flujo de caja libre recurrente alcanzó los 110 millones de euros, lo que permitió reducir la deuda en 43 millones €, dedicar 34 millones a inversiones y destinar 36 millones al pago de dividendos.

El Consejo de Administración de Ence ha acordado proponer a la próxima Junta General de Accionistas la distribución de un dividendo complementario en efectivo de 0,10 € brutos por acción con cargo a 2015. Unido al dividendo a cuenta abonado en octubre, supone una retribución total a los accionistas de 0,144 € por acción, es decir, el 44% más que los 0,1 € de 2014. Este dividendo supone una rentabilidad del 4,78% sobre la cotización media de 2015.

Informe auditor:

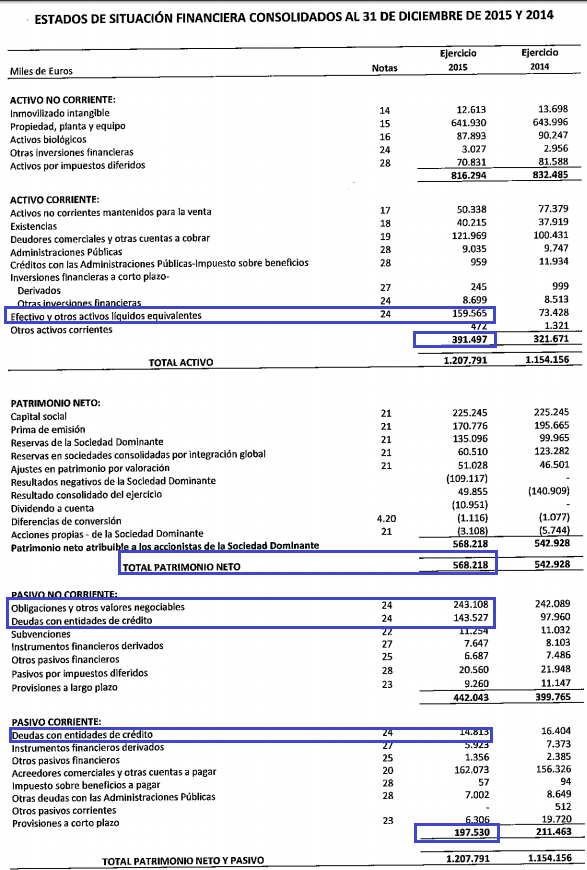

Balance de ENCE

Patrimonio neto: 568.218.000€

Patrimonio neto por acción: 2,27€

Activo Corriente: 391.497.000€

Pasivo Corriente: 197.530.000€

Fondo de maniobra: +193.967.000€

Deudas con entidades de crédito a corto plazo: 14.813.000€

Deudas con entidades de crédito a largo plazo: 143.527.000€

Obligaciones y otros valores negociables: 243.108.000€

Efectivo y otros medios líquidos equivalentes: 159.565.000€

Deuda financiera Neta: 241.883.000€

Ratio deuda neta/EBITDA 2015 = 1,20

Ingresos totales: 663 millones de €

Resultado neto: 49,855 millones de €. PER actual 10 veces.

EBITDA: 200 millones de €. Ratio ve/EBITDA 2015 3,71 veces.

Dividendo actual 0,144€ equivalente a un 7,7%

4_ENCE PLAN DE NEGOCIO

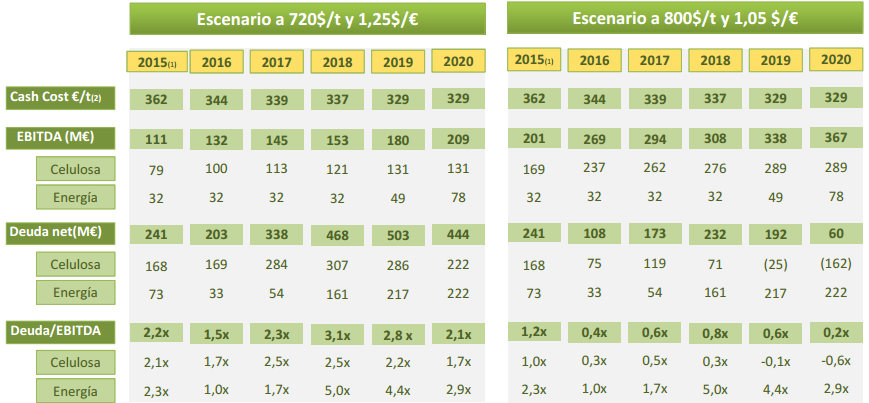

El plan de negocio actual presentado en noviembre de 2015 se está cumpliendo

Como se puede ver se publica un escenario "adverso" con un precio de celulosa en 720$ y un euro/dolar en 1,25$ y otro más favorable con 800$ y 1,05$

En 2015 se dio el escenario "más favorable"

¿Cómo va 2016?

Ence logra un beneficio neto de 13,9 millones en el primer trimestre, un 43,9% superior

La demanda de celulosa de eucalipto (la que fabrica Ence) aumentó un 8,5% en los dos primeros meses del año.

La compañía reduce su deuda financiera neta un 9,7% sobre el primer trimestre del ejercicio pasado y se sitúa en 241,9 millones €.

20 de abril de 2016. - Ence – Energía y Celulosa alcanzó un beneficio neto de 13,9 millones € en el primer trimestre de 2016, lo que representa un crecimiento del 43,9% sobre el mismo periodo del año anterior. El EBITDA ajustado de la compañía se situó en 37 millones de euros, frente a los 39,1 millones alcanzados en el primer trimestre de 2015. Por otro lado, destaca el resultado financiero de 5,9 millones de euros logrado gracias a la política de coberturas de cambio desplegadas por Ence.

Hay que destacar la fortaleza de la demanda de la celulosa de eucalipto, que creció un 8,5% en los dos primeros meses del año (último dato disponible) frente al mismo periodo de 2015, crecimiento muy superior al de la demanda global de celulosa, que fue del 4,8%.

La deuda financiera neta se reduce un 9,7% respecto al 31 de marzo de 2015 y se sitúa en 241,9 millones €. La posición de liquidez de Ence al cierre del trimestre se elevó a 262,4 millones €, incluyendo 172,4 millones en caja y 90 millones en una línea de crédito disponible (RCF).

Dentro del programa de desinversión de activos, se han firmado contratos de arras para la venta de 1.305 hectáreas de fincas de regadío en el sur por un importe total de 29,9 millones €. Estas ventas, que se estima serán perfeccionadas en el tercer trimestre de este año, tendrán una plusvalía aproximada de 12 millones €.

El 14 de abril se hizo efectivo el pago de un dividendo complementario de 0,1 euros brutos por acción correspondiente al ejercicio 2015, que sumados al dividendo a cuenta abonado el pasado mes de octubre de 0,044 euros brutos por acción supone una rentabilidad del 4,7% sobre la cotización media de 2015.

Conclusiones.

Si ya los ratios 2015 parecen bajos (3,71 veces EBITDA y PER10), este 2016 podrían ser aun menores. Si contamos el beneficio neto de 13,9 millones de € en un solo trimestre y le sumamos la plusvalía de venta de las fincas que se ejecutará en el 3º trimestre nos situaríamos cerca de 26 millones de €.

Muy mal tendrían que salir las cosas para no ser capaz la compañía de conseguir más de 24 millones de € en 3 trimestres... Por lógica el resultado neto se situaría este año entre 70-80 millones de €, lo que nos dejaría un PER de unas 6,66 veces, es decir un regalo.

5_Catalizadores actuales de la compañía.

_Gobierno liderado por PP (se espera que así sea) , despejaría incertidumbres acerca de la continuidad de su actividad en Pontevedra o posibles sobrecostes en Huelva.

_No le afecta el Brexit

_Recompra de hasta 4 millones de acciones.

_Elevado dividendo (0,144€) que representa un 7,7% actualmente

_Precio atractivo (No cotiza a 3,7€ como alcanzo en 2015 a PER18, lo hace en 2€ y a PER de solo 10 veces y a un ratio de 3,71 veces EBITDA)

_Un dato que refleja su descuento es que las ultimas OPAs en distintos sectores se están valorando empresas entre 10 y 15 veces EBITDA , esto supondría valorar a ENCE al menos en 6€.

_El dolar sigue fuerte frente al euro y sigue en 1,10$, el entorno más favorable se daría con un euro/dolar en 1,05$, por tanto podría cumplirse el escenario más optimista.

Por técnico en grafico semanal está muy deteriorado.

Como es obvio el descuento existe porque su situación se ha deteriorado al máximo , el grafico incluso tiene dibujado un HCH de largo plazo con proyección 0,90€ (algo que parece inviable), para darse eso tendría que salir un gobierno con PODEMOS , la moción para el cese de actividad en Pontevedra, unido a inversiones millonarias en Huelva. Algo que por lo ocurrido el domingo parece QUE NO sucederá.

Hay que destacar que debe verse beneficiada por la victoria del PP y eso es algo que de momento no está ocurriendo.

A corto plazo solo tiene soporte en el mínimo del otro día de 1,91€ y pensamos que no se perderá este nivel.

Desde aquí tiene varias referencias , pero la principal pasaría por buscar la zona de los 2,28€-2,35€ en próximas semanas.

Para pensar en una subida hacia 3,07€ debe conseguir un cierre semanal por encima de 2,36€ y confirmar la ruptura de la zona de 2,56€, eso supondría un cambio de tendencia.

Los niveles de sobreventa son históricos.